分布式光伏是分布式新能源的重要組成部分,具有產(chǎn)業(yè)上下游關(guān)聯(lián)度高、帶動(dòng)城鄉(xiāng)協(xié)同發(fā)展能力強(qiáng)、規(guī)?;茝V應(yīng)用潛力巨大等特點(diǎn),是推動(dòng)能源革命、實(shí)現(xiàn)“雙碳”目標(biāo)的重要支撐。當(dāng)前,我國(guó)分布式光伏開(kāi)發(fā)利用規(guī)模大幅增長(zhǎng)、投資帶動(dòng)效應(yīng)不斷增強(qiáng)、應(yīng)用覆蓋范圍持續(xù)擴(kuò)大,發(fā)展態(tài)勢(shì)良好。但在發(fā)展中存在的低價(jià)搶占資源、電網(wǎng)安全隱患增加、配網(wǎng)輸變電容量受限、參與市場(chǎng)機(jī)制不健全、要素保障能力不足等問(wèn)題,需引起高度重視。建議在規(guī)范市場(chǎng)秩序、強(qiáng)化電網(wǎng)安全保障、加強(qiáng)市場(chǎng)化交易保障、加大政策支持力度等方面采取有效措施,推動(dòng)分布式光伏健康發(fā)展。

分布式光伏發(fā)展取得積極進(jìn)展

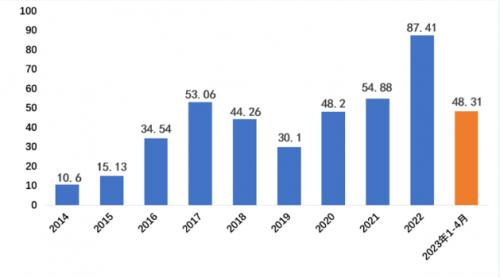

開(kāi)發(fā)利用規(guī)模大幅增長(zhǎng)。2023年,全國(guó)光伏新增裝機(jī)21602萬(wàn)千瓦,同比增長(zhǎng)147%,其中分布式光伏新增裝機(jī)9629萬(wàn)千瓦,同比增長(zhǎng)88%,占全國(guó)光伏新增裝機(jī)44.6%。截至2023年底,全國(guó)光伏發(fā)電裝機(jī)容量達(dá)到6.09億千瓦,同比增長(zhǎng)55%,其中,分布式光伏2.53億千瓦,同比增長(zhǎng)61%,占全國(guó)光伏裝機(jī)容量41.5%,戶(hù)用光伏突破1億千瓦,受益農(nóng)戶(hù)超過(guò)500萬(wàn)戶(hù)。2023年,分布式光伏等效利用小時(shí)數(shù)達(dá)到1065小時(shí),與“十三五”期間相比,顯示出增長(zhǎng)態(tài)勢(shì),全年發(fā)電量達(dá)到2232.3億千瓦時(shí),約占鄉(xiāng)村居民生活用電量近四成。

投資帶動(dòng)效應(yīng)不斷增強(qiáng)。我國(guó)分布式光伏市場(chǎng)正在形成多元化投資格局,除民營(yíng)資本外,海外能源投資企業(yè)和央企、國(guó)企等大型企業(yè)全線(xiàn)進(jìn)入分布式光伏領(lǐng)域。2023年,全國(guó)分布式光伏電源工程投資達(dá)到3000億元左右。此外,分布式光伏發(fā)展對(duì)培育民營(yíng)市場(chǎng)主體、促進(jìn)穩(wěn)崗就業(yè)具有積極作用,僅山東省從事分布式光伏投資、經(jīng)銷(xiāo)、安裝、運(yùn)維的民營(yíng)企業(yè)從業(yè)人員就接近20萬(wàn)人。

應(yīng)用覆蓋范圍持續(xù)擴(kuò)大。在各地方、各有關(guān)部門(mén)的積極推動(dòng)下,分布式光伏得以廣泛應(yīng)用。“十四五”期間,超過(guò)20個(gè)省份在本地區(qū)能源發(fā)展規(guī)劃中明確“要大力發(fā)展分布式光伏”,分布式光伏裝機(jī)規(guī)模超過(guò)100萬(wàn)千瓦的?。ㄊ小^(qū))達(dá)15個(gè)。2021年,國(guó)家能源局、農(nóng)業(yè)農(nóng)村部、國(guó)家鄉(xiāng)村振興局聯(lián)合印發(fā)《加快農(nóng)村能源轉(zhuǎn)型發(fā)展助力鄉(xiāng)村振興的實(shí)施意見(jiàn)》,提出“以縣域?yàn)閱卧?,采?lsquo;公司+村鎮(zhèn)+農(nóng)戶(hù)’等模式,利用農(nóng)村閑置土地和農(nóng)房屋頂,建設(shè)分布式風(fēng)電和光伏發(fā)電”。2022年,國(guó)務(wù)院印發(fā)《關(guān)于促進(jìn)新時(shí)代新能源高質(zhì)量發(fā)展的實(shí)施意見(jiàn)》,提出“鼓勵(lì)地方政府加大力度支持農(nóng)民利用自有建筑屋頂建設(shè)戶(hù)用光伏”。2023年,國(guó)家能源局、生態(tài)環(huán)境部等四部委聯(lián)合下發(fā)《農(nóng)村能源革命試點(diǎn)縣建設(shè)方案》,提出“結(jié)合屋頂分布式光伏開(kāi)發(fā)試點(diǎn)工作推進(jìn),鼓勵(lì)利用新建住宅小區(qū)屋頂、廠房和公共建筑屋頂、農(nóng)民自有建筑屋頂、設(shè)施農(nóng)業(yè)等建設(shè)一定比例光伏發(fā)電”。此外,《關(guān)于推動(dòng)能耗“雙控”逐步轉(zhuǎn)向碳排放“雙控”的意見(jiàn)》和《關(guān)于做好可再生能源綠色電力證書(shū)全覆蓋工作促進(jìn)可再生能源電力消費(fèi)的通知》,進(jìn)一步拓寬了高耗能企業(yè)和溫室氣體重點(diǎn)排放單位對(duì)分布式光伏發(fā)展的需求,增強(qiáng)了分布式光伏發(fā)展及環(huán)境屬性收益的確定性。

存在的主要問(wèn)題

盲目低價(jià)搶占資源。隨著分布式光伏的快速發(fā)展,行業(yè)標(biāo)準(zhǔn)缺乏、準(zhǔn)入門(mén)檻低等問(wèn)題逐漸凸顯,市場(chǎng)秩序亟待規(guī)范。例如,部分經(jīng)銷(xiāo)商盲目通過(guò)低價(jià)搶占資源,以犧牲設(shè)備、材料質(zhì)量性能為代價(jià)來(lái)降低成本,在支架選型、結(jié)構(gòu)設(shè)計(jì)、配重設(shè)計(jì)等方面存在缺陷,極易造成財(cái)產(chǎn)損失、影響人身安全。同時(shí),分布式光伏項(xiàng)目業(yè)主普遍欠缺運(yùn)維專(zhuān)業(yè)知識(shí),部分電站售后服務(wù)不及時(shí),產(chǎn)生大量無(wú)人管理的“孤兒電站”,增加安全隱患。

電網(wǎng)安全隱患增加。分布式光伏大規(guī)模接入需求與配電網(wǎng)升級(jí)改造滯后之間的矛盾日漸突出。部分地區(qū)分布式光伏高比例接入,對(duì)配電網(wǎng)潮流及運(yùn)行邊界帶來(lái)較大沖擊,對(duì)配電網(wǎng)調(diào)控管理水平等提出了更高要求,變電站變壓器出現(xiàn)故障的可能性升高,可能降低配電網(wǎng)電能質(zhì)量。

配網(wǎng)輸變電容量受限。目前,分布式光伏集中建設(shè)地區(qū)普遍存在低壓配網(wǎng)接入容量受限、設(shè)備亟待改造的問(wèn)題。大部分220伏和380伏農(nóng)網(wǎng)單點(diǎn)接入容量普遍為8千瓦,上限不超過(guò)400千瓦,山東、河北等已經(jīng)啟動(dòng)低壓分布式光伏大規(guī)模接入地區(qū),均出現(xiàn)臺(tái)區(qū)重過(guò)載導(dǎo)致的分布式光伏接入困難。

參與市場(chǎng)機(jī)制不健全。2017年,國(guó)家發(fā)展改革委、國(guó)家能源局印發(fā)《關(guān)于開(kāi)展分布式發(fā)電市場(chǎng)化交易試點(diǎn)的通知》拉開(kāi)了分布式光伏參與市場(chǎng)化交易的大幕,當(dāng)前,新能源進(jìn)入電力市場(chǎng)交易節(jié)奏加快,綠電參與交易的電量規(guī)模及范圍迅速擴(kuò)大。但是時(shí)至今日,分布式光伏參與市場(chǎng)化交易仍然面臨容量備用、輸配成本分?jǐn)偟葐?wèn)題,特別是部分省份已經(jīng)開(kāi)始探索分布式光伏發(fā)電分時(shí)上網(wǎng)電價(jià)機(jī)制,如市場(chǎng)化推進(jìn)過(guò)程中,未能按照項(xiàng)目“新老劃斷”采取差異化機(jī)制設(shè)定,則存量分布式光伏發(fā)電項(xiàng)目將面臨經(jīng)濟(jì)性下行風(fēng)險(xiǎn)。

要素保障能力不足。中東部地區(qū)經(jīng)歷數(shù)年分布式光伏高強(qiáng)度開(kāi)發(fā),既有開(kāi)發(fā)模式下剩余屋頂資源不斷減少。同時(shí),針對(duì)光伏復(fù)合用地出臺(tái)相關(guān)政策的省份不足10個(gè),大部分省份針對(duì)分布式光伏復(fù)合項(xiàng)目認(rèn)定標(biāo)準(zhǔn)、建設(shè)要求、項(xiàng)目用地管理等操作細(xì)則不明確,項(xiàng)目開(kāi)發(fā)落地難度大。此外,部分地區(qū)分布式光伏項(xiàng)目仍然存在備案進(jìn)步緩慢、消納能力評(píng)估信息發(fā)布遲滯等問(wèn)題。

政策建議

規(guī)范市場(chǎng)秩序。完善管理政策,加強(qiáng)分布式光伏項(xiàng)目核定、備案專(zhuān)業(yè)化管理,落實(shí)配電網(wǎng)承載能力信息發(fā)布制度,總結(jié)推廣創(chuàng)新型管理模式、開(kāi)發(fā)模式、運(yùn)行模式、商業(yè)模式,強(qiáng)化用地要素保障,明確分布式光伏復(fù)合用地管理標(biāo)準(zhǔn)。優(yōu)化分布式光伏項(xiàng)目規(guī)劃布局,杜絕低水平搶占資源開(kāi)發(fā)。對(duì)分布式光伏相關(guān)材料、設(shè)備進(jìn)行常態(tài)化監(jiān)測(cè)和不定期抽查,確保設(shè)備、材料質(zhì)量性能。完善分布式光伏從業(yè)資格審查制度,嚴(yán)禁無(wú)證人員從事相關(guān)行業(yè)。鼓勵(lì)電網(wǎng)公司、行業(yè)協(xié)會(huì)等積極開(kāi)展分布式光伏發(fā)展領(lǐng)域相關(guān)政策、分布式電站運(yùn)維專(zhuān)業(yè)技術(shù)等方面的培訓(xùn),提升行業(yè)從業(yè)人員專(zhuān)業(yè)化水平,督促行業(yè)企業(yè)規(guī)范經(jīng)營(yíng)。

強(qiáng)化電網(wǎng)安全保障。積極探索分布式光伏就近消納和全網(wǎng)電力平衡新舉措,做好區(qū)域承載力計(jì)算工作,加強(qiáng)配電網(wǎng)改造工作,加快推進(jìn)分布式接入。鼓勵(lì)新并網(wǎng)項(xiàng)目具備可觀、可測(cè)、可調(diào)、可控功能,按電壓等級(jí)納入電網(wǎng)調(diào)控中心調(diào)度運(yùn)行管理。提升分布式光伏發(fā)電功率預(yù)測(cè)能力,科學(xué)精準(zhǔn)預(yù)測(cè)發(fā)電功率、上網(wǎng)電量等。支持電網(wǎng)公司將分布式光伏發(fā)電納入配電網(wǎng)建設(shè)規(guī)劃并作為重點(diǎn)任務(wù),開(kāi)展高比例分布式光伏接入配電網(wǎng)工作。

加強(qiáng)市場(chǎng)化交易保障。加快核定分布式光伏發(fā)電市場(chǎng)化交易“過(guò)網(wǎng)費(fèi)”,并采用簡(jiǎn)化方式確定費(fèi)率標(biāo)準(zhǔn)。建立分布式光伏項(xiàng)目參與市場(chǎng)化交易平臺(tái),建立適應(yīng)分布式光伏項(xiàng)目的市場(chǎng)化交易機(jī)制。因地制宜完善分時(shí)電價(jià)機(jī)制,通過(guò)項(xiàng)目“新老劃斷”方式確定電價(jià)機(jī)制實(shí)施范圍和力度,為分布式光伏項(xiàng)目與各類(lèi)電力靈活調(diào)節(jié)資源融合發(fā)展提供經(jīng)濟(jì)激勵(lì)。鼓勵(lì)分布式光伏發(fā)電項(xiàng)目采用聚合方式參與綠電綠證交易,提升分布式光伏發(fā)電項(xiàng)目收益。

加大政策支持力度。鼓勵(lì)政府組織國(guó)有企業(yè)或大型民營(yíng)企業(yè)開(kāi)展分布式光伏項(xiàng)目資源整合,實(shí)現(xiàn)統(tǒng)一融資、統(tǒng)一開(kāi)發(fā)、統(tǒng)一并網(wǎng)和統(tǒng)一運(yùn)維,降低項(xiàng)目開(kāi)發(fā)運(yùn)維成本。推動(dòng)分布式光伏項(xiàng)目單位與售電公司合作,由售電公司統(tǒng)一收取電費(fèi)并向分布式光伏項(xiàng)目單位支付,降低收費(fèi)成本。引導(dǎo)土地所有權(quán)歸屬人參與分布式光伏項(xiàng)目開(kāi)發(fā),將部分土地使用成本分?jǐn)傊岭娰M(fèi)收益當(dāng)中,確保分布式光伏項(xiàng)目收益的可持續(xù)性和穩(wěn)定性。

來(lái)源:中國(guó)電力企業(yè)管理

評(píng)論