《投資者網(wǎng)》王健凡

這場突如其來的大火,可能會重塑全球光伏市場的未來格局。

2023年4月26日下午3點(diǎn),晶科能源位于山西太原的廠房突發(fā)火災(zāi),濃煙滾滾,直到傍晚5點(diǎn)火勢才得以控制?,F(xiàn)場的視頻和圖片顯示,火災(zāi)覆蓋了整個廠區(qū),一期工程的廠房幾乎變?yōu)閺U墟,損失慘重。

作為“年產(chǎn)56GW垂直一體化大基地項目”的核心,該項目總投資高達(dá)560億元人民幣,而在不到一個月前的3月26日,第一條生產(chǎn)線剛剛慶祝全線貫通。

該項目的規(guī)模在全球光伏產(chǎn)業(yè)中是前所未有的。

2023年全年,晶科能源的光伏組件出貨量合計也才78.52GW,這意味著,建成之后,僅山西這一個基地就能覆蓋公司大部分的產(chǎn)能。

“南美洲的一只蝴蝶扇動翅膀,會引起太平洋上的一場風(fēng)暴。”作為行業(yè)巨頭,晶科能源的這場火災(zāi),會在業(yè)內(nèi)刮起怎樣的風(fēng)浪?

新晉首富,李仙德的光伏帝國

回顧中國光伏行業(yè)過去二十年的風(fēng)云變幻,你方唱罷我登場,場面繁華卻常以苦澀收場。業(yè)內(nèi)常有調(diào)侃:“光伏出首富,首富多未路”。

光伏產(chǎn)業(yè)曾孕育出眾多名聲顯赫的“首富”人物,如施正榮、苗連生、彭小峰、李河君等,他們皆是敢于冒險的挑戰(zhàn)者。然而,這些昔日的英雄大多未能走出這“首富未路”——有的遠(yuǎn)走海外,有的隱退林間,有的甚至身陷囹圄。

在這個風(fēng)險與機(jī)遇共存的行業(yè)里,晶科能源的今天,離不開其創(chuàng)始人,新晉江西首富李仙德。

李仙德涉足光伏行業(yè),是在親兄弟的引領(lǐng)下。2001年,他的大哥李仙壽創(chuàng)立了浙江玉環(huán)太陽能,專注于商業(yè)和住宅用太陽能電池組件的生產(chǎn)與銷售。受此啟發(fā),2006年,李仙德與二哥李仙華共同進(jìn)入光伏賽道,成立了晶科能源和德晟太陽能。

至2010年5月,年僅35歲的李仙德成功帶領(lǐng)晶科能源登陸紐約證券交易所。十年后,晶科能源從美股分拆出的晶科科技在上海證券交易所主板上市。2022年1月26日,晶科能源終于邁入A股科創(chuàng)板,首日市值突破千億,也為公司未來重返巔峰埋下了伏筆。

在李仙德的領(lǐng)導(dǎo)下,晶科能源持續(xù)發(fā)展,而他的大哥李仙壽,在經(jīng)歷了金融危機(jī)期間的激進(jìn)擴(kuò)張后陷入財務(wù)困境,自2020年起便沒有了消息。

歷經(jīng)多輪技術(shù)迭代與產(chǎn)業(yè)波動,李仙德無疑是最深諳光伏周期之道的行業(yè)大佬之一。

與眾不同的是,李仙德作風(fēng)低調(diào),他鮮少出現(xiàn)在公眾視野,很少參與行業(yè)會議,常常通過文字來分享和表達(dá)自己的思考。

2023年6月8日,在晶科能源官方微信上,他發(fā)表的一篇名為《把硬仗的氛圍感拉滿》的文章尤為“出圈”。

文章以一句意味深長的話作結(jié)語:“是時候,搞點(diǎn)大的了。”

風(fēng)起云涌,光伏賭場的常勝將軍

李仙德的晶科能源無疑是行業(yè)最成功的企業(yè)之一。

晶科能源的今日地位,離不來李仙德的決策,尤其是他在早年間的關(guān)鍵“下注”——全力研發(fā)TOPCon電池技術(shù)并逐步實施全產(chǎn)業(yè)鏈轉(zhuǎn)移。

這一豪賭確立了晶科能源作為N型組件領(lǐng)導(dǎo)者的地位。至2023年,隨著“先干TOPCon”成為行業(yè)共識,已大膽前瞻性投資部署的晶科能源,在TOPCon的高端市場已占據(jù)約45GW的銷量,即大約40%的市場份額。

此外,在光伏組件行業(yè),存在一個被稱為“老大魔咒”的現(xiàn)象:過去十年里,無論是尚德、英利,還是天合和隆基,均難以在市場頂端坐穩(wěn)超過三年。

晶科能源卻能成功打破魔咒,從2016年至2019年間連續(xù)四年領(lǐng)跑全球光伏組件出貨量。

此后,即便是面臨2020年后的接連失利,2023年,晶科能源還能以強(qiáng)勢的姿態(tài)重新回歸,不僅重新奪回了全球光伏組件出貨量的冠軍寶座,還創(chuàng)造了公司歷史上的最高盈利記錄。

然而,每次賭注的背后都暗藏風(fēng)險,李仙德的大膽布局雖然屢次帶來勝利,但這種策略也是懸在晶科能源頭頂?shù)碾p刃劍,既可能切開前路的障礙,也可能給企業(yè)帶來不可預(yù)測的風(fēng)險。

資金饑渴,“豪賭”背后的融資狂潮

晶科能源自上市以來的融資活動非常頻繁。

2022年1月,晶科能源成功登陸科創(chuàng)板,募集資金達(dá)到100億元。這筆資金主要被用于建設(shè)年產(chǎn)11GW的高效電池生產(chǎn)線及補(bǔ)充流動資金,標(biāo)志著其在產(chǎn)能上的繼續(xù)狂飆。

然而,僅六個月零一天后(正好卡在了規(guī)定的兩次融資時間最短間隔),晶科能源再次進(jìn)行大規(guī)模融資,推出了100億元的可轉(zhuǎn)債方案,顯示出公司對持續(xù)資金注入的高度依賴。

盡管,彼時據(jù)相關(guān)媒體統(tǒng)計,公司賬上的貨幣資金余額高達(dá)248.55億元,看似資金充足,但仍不足以支撐晶科能源的又一次大膽擴(kuò)張野心。不久,晶科能源又宣布了97億元的定增計劃,使得在不到一年半的時間內(nèi),其總募資額激增至近300億元。

李仙德此次下注的正是此次著火事件的晶科能源山西基地項目。2023年5月,公司在廣泛爭議中宣布了這筆光伏行業(yè)單筆最大的560億元投資計劃。

這種對資本的“抽血式”募資擴(kuò)張方式遭遇了市場的冷淡反應(yīng)。

雖然晶科能源的業(yè)績?nèi)匀粡?qiáng)勁,其市值卻經(jīng)歷了劇烈波動,從約1800億元的峰值一路下降到僅700多億元。自2023年以來,晶科能源的股價累計跌幅近乎腰斬。外界對公司“吃相難看”的批評聲一時甚囂塵上。

畢竟,一次又一次的擴(kuò)張背后隱藏著顯著的高負(fù)債率風(fēng)險。公司常年維持70%-80%的負(fù)債率,在行業(yè)內(nèi)的財務(wù)風(fēng)險排名居高不下。其中,2021年晶科能源的負(fù)債率高達(dá)81.40%,顯著高于隆基綠能、晶澳科技、通威股份等競爭對手的約50%的數(shù)值。

面對這種高負(fù)債的財務(wù)狀況,甚至李仙德也不得不公開承認(rèn):“負(fù)債率已經(jīng)成為晶科能源財務(wù)最重要的一場仗”。

結(jié)語

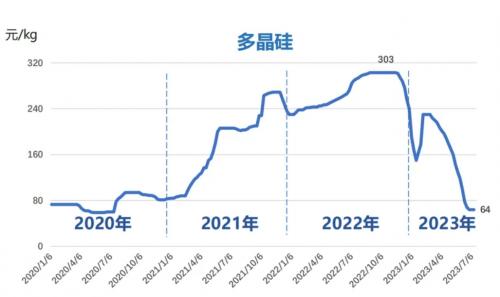

當(dāng)前,整個光伏行業(yè)正經(jīng)歷一段艱難時期,光伏主鏈——硅料、硅片、電池片、電池組件——均面臨著產(chǎn)能過剩的問題,供需不平衡成為突出矛盾。業(yè)內(nèi)普遍預(yù)期,光伏行業(yè)的競爭將變得更加激烈。

與此同時,包括晶澳科技、天合光能、通威股份、阿特斯、正泰新能在內(nèi)的行業(yè)競爭者都在加速TOPCon電池和組件的生產(chǎn)擴(kuò)張。在“雙碳”目標(biāo)的推動下,眾多新老玩家紛紛入局,行業(yè)呈現(xiàn)出前所未有的競爭局面。

一方面是激烈的產(chǎn)業(yè)競爭,另一方面是資本市場收緊IPO和再融資。

在此背景下,不少光伏企業(yè)放慢了擴(kuò)產(chǎn)節(jié)奏,晶科能源也不例外。公司幾乎中止了所有新的投資計劃,只保留了山西基地和海外的越南基地建設(shè)項目。

曾有人問李仙德, “你是通過市場調(diào)查還是政策解讀,來做戰(zhàn)略依據(jù)?”,李仙德的回答是:“我更相信直覺。”

的確,在這場光伏行業(yè)的宏大賭局中,晶科能源的籌碼堆積如山。市場的牌桌上,競爭對手們正在緊鑼密鼓地加注,而晶科能源,正是那位依靠直覺一次又一次地押中贏面的賭徒。

然而,牌桌上,籌碼永遠(yuǎn)在流動,每一輪加碼都充滿變數(shù),賭桌愈發(fā)擁擠,一步不慎可能全盤皆輸。此次著火事件會給晶科能源帶來多大的影響,公司將如何盡快渡過此次事件的沖擊,《投資者網(wǎng)》將持續(xù)關(guān)注。■

來源:投資者網(wǎng)

評論