中國電力網(wǎng)(微信公眾號(hào):China_Power_com_cn)獲悉,1月25日,光伏龍頭企業(yè)晶澳科技宣布擬在揚(yáng)州經(jīng)濟(jì)開發(fā)區(qū)投建電池和組件項(xiàng)目,分兩期建設(shè),總投資金額達(dá)100億元,并于今年起開始實(shí)施。

近兩年來,光伏行業(yè)景氣度高漲,使得不少光伏公司業(yè)績連續(xù)飄紅。即使在新冠疫情全球蔓延的大環(huán)境下,所有光伏企業(yè)亦毫不猶豫地加入產(chǎn)能“競賽”中。

由于需求的強(qiáng)勁增長,截至目前超過八成以上的A股光伏公司所披露的2020年度凈利潤預(yù)告均實(shí)現(xiàn)正增長。而在光伏裝機(jī)量和潛在需求的井噴下,國內(nèi)光伏企業(yè)的百億擴(kuò)產(chǎn)消息也早已不是什么大新聞。

中國電力網(wǎng)(微信公眾號(hào):China_Power_com_cn)注意到,雖然有關(guān)“警惕國內(nèi)光伏行業(yè)產(chǎn)能過剩”的擔(dān)憂從未消失,但光伏企業(yè)對(duì)于擴(kuò)產(chǎn)的熱情始終不減。就在1月19日,隆基股份公布了其在陜西省西咸新區(qū)的光伏電池?cái)U(kuò)產(chǎn)項(xiàng)目,擬建設(shè)年產(chǎn)15GW單晶電池,投資總額約80億元。另據(jù)報(bào)道,2020年國內(nèi)13家主要上市光伏公司累計(jì)公布了超過40個(gè)擴(kuò)產(chǎn)項(xiàng)目,總投資金額為2364億元。加上2021年新年伊始這兩筆大手筆投資,總額已超過2500億元。

國家能源局1月20日公布的數(shù)據(jù)顯示,2020年全國電源新增裝機(jī)容量19087萬千瓦,其中水電1323萬千瓦、風(fēng)電7167萬千瓦、太陽能發(fā)電(光伏)4820萬千瓦(48.2GW)。其中,2020年前三季度光伏新增裝機(jī)容量共18.7GW,這意味著第四季度光伏裝機(jī)容量達(dá)29.5GW,遠(yuǎn)遠(yuǎn)超過前三季度的總和。

中國電力網(wǎng)(微信公眾號(hào):China_Power_com_cn)查閱公開資料發(fā)現(xiàn),第四季度的“搶裝潮”也直接導(dǎo)致了光伏玻璃價(jià)格的飆漲和短缺。2020年下半年,光伏玻璃市場價(jià)格一路飆漲。鍍膜3.2mm產(chǎn)品均價(jià)從去年6月的23元/平方米上漲至10月的37元/平方米,12月價(jià)格已達(dá)到43元/平方米。

而在瘋狂的“搶裝潮”和“擴(kuò)產(chǎn)潮”背后,一方面,是遠(yuǎn)期碳中和目標(biāo)、中短期“十四五”規(guī)劃給新能源產(chǎn)業(yè)帶來的支持,打開了光伏產(chǎn)業(yè)未來的成長空間;另一方面,過去一年中大量資金涌入光伏股,多家龍頭公司股價(jià)相繼創(chuàng)下歷史新高,使得光伏成為A股市場的明星概念。

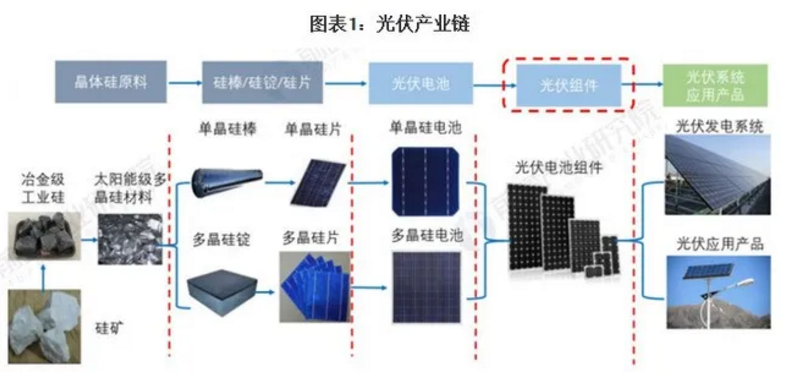

由于受到資本的加持,光伏企業(yè)紛紛走上了激進(jìn)擴(kuò)產(chǎn)的道路,短期內(nèi)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)的供給將迅速爬坡,面臨超預(yù)期供給的可能。作為光伏產(chǎn)業(yè)鏈上游的材料性產(chǎn)品,硅片也在過去一年迎來了大幅擴(kuò)產(chǎn),盡管短期內(nèi)這些新增產(chǎn)能還無法立即釋放,但名義產(chǎn)能過剩已經(jīng)是不爭的事實(shí)。

一位業(yè)內(nèi)人士認(rèn)為,在單晶硅片領(lǐng)域,以隆基股份、中環(huán)股份為雙寡頭的行業(yè)格局正在迎來近五年來的最大調(diào)整,雖然目前的市場行情并不支持單晶硅片馬上降價(jià),但在未來一、兩年大量新增產(chǎn)能釋放的前提下,一場價(jià)格戰(zhàn)已經(jīng)即將爆發(fā),時(shí)間很可能就在春節(jié)后。

評(píng)論